时刻新闻

时刻新闻

一家民办学校在三年半中累计收取学费近20亿,利润超过3.7亿元,公司在香港交易所上市,却没有缴纳一分钱所得税。为何获利丰厚却不必缴所得税?

两会前后,正处在立法程序中的《民办教育促进法修正案》受到广泛的社会关注,其中备受瞩目的是关于营利性与非营利民办学校的规定。

今天面包财经就通过解读两家在香港上市的民办学校招股书和财务报表,探讨与民办学校有关的问题。

学费收入近20亿,盈利超3.7亿,上市公司所得税开支为零

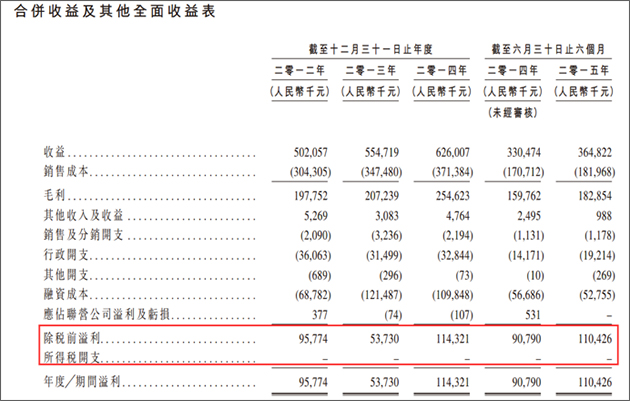

成实外教育(01565.hk)是民办教育领域为数不多的上市公司之一,于2015年底在香港主板上市。根据其在港交所官方网站刊登的招股说明书,该公司是西南地区最大的学前至十二年级民办教育服务供应商,目前经营五所民办中小学及幼儿园;同时还经营四川外国语大学成都学院;公司的主要收入为学费。

根据招股书披露的数据计算,从2012年到2015年6月份的三年半,该公司的营业收入合计超过人民币20亿元,其中学费收入超过19亿元。如果计入2015年下半年的学费收入,根据招股书披露的学费标准计算,则四年间该公司的学费收入超过20亿元。

过去三年半中,该公司的除税前溢利(税前利润)分别约为人民币9577.4万、5373万、11432万和11042万元,合计约为3.74亿元。但招股书显示其历年均无所得税开支。以下为成实外教育招股书的相关截图:

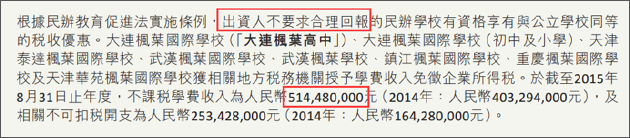

不仅仅是成实外教育的学费收入没有缴纳所得税,此前在香港主板上市的另一家国际学校——枫叶教育(01317.hk)也没有就部分收入缴纳所得税。根据枫叶教育2015年年报,截止2015年8月31日止的财务年度,该公司的不课税学费收入约为人民币5.14亿元。年报截图如下:

财报显示2014至2015财年,枫叶教育总的学费收入合计约为10.21亿,不课税的学费收入合计约9.17亿元,占比接近90%。枫叶教育近两年经调整后的纯利合计超过3.13亿元。

模糊地带:民办学校到底该不该缴税?

两家公司均在香港成功上市,关于税收问题也有颇多篇幅的阐释。但翻查相关上市文件、财报并对照有关法律却发现:围绕民办学校,尤其那些获利丰厚的民办学校的税收问题,依然存在诸多模糊地带。

根据现行的《民办教育促进法》及实施条例相关规定:出资开办民营学校有“要求合理回报”和“不要求合理回报”两种。其中规定“捐资举办的民办学校和出资人不要求取得合理回报的民办学校,依法享受与公办学校同等的税收及其他优惠政策。”

根据相关条文,出资人是否要求合理回报,需要写入学校章程。对于出现“民办学校的章程未规定出资人要求取得合理回报,出资人擅自取得回报的”等情形,将“由审批机关没收出资人取得的回报,责令停止招生;情节严重的,吊销办学许可证;构成犯罪的,依法追究刑事责任。”

如果将相关法规与两家民办学校上市公司的情况做对比发现诸多矛盾之处。

根据招股书,成实外教育旗下的学校均是以“要求合理回报”申请,但却连续三年半享受不缴纳所得税的优惠;超过3.7亿元的税前利润,没有缴纳所得税。

更让人费解的是,成实外教育2015年9月份向港交所提交的“申请版本及聆讯资料集”中关于是否要求合理回报的陈述与2015年刊发的招股书中表述并不完全一致。在聆讯资料中,该公司称:“我们学校的出资人已选择不要求合理回报”,而在当年12月份提交的的招股书显示,会计师报告中称:“贵公司各所学校均要求合理回报”。以下为聆讯资料集与招股书的相关截图。

枫叶教育的招股书明确说明:根据相关法规,“不要求合理回报的民办学校不可向出资人分派股息。我们各间学校已选择成为不要求合理回报的学校。”但其2015年年报显示,当年公司向股东派付的利息总额为人民币2668万元。

作为已经顺利上市的公众公司,各项法律和税收事物自有律师团队把关,招股书中也有相关风险提示。但关于是否要求合理回报以及由此引发的税务疑云,并没有消除。

修订中的《民办教育促进法》:能否消除民办教育的税收疑云?

根据全国人大常委会的相关安排,《民办教育促进法》修订已经进入日程表。《民办教育促进法修正案(草案)》也已经下发各方讨论。

下发的二次审议稿中有如下条款:“民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学。营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定分配。”

不管是根据修订前法律还是根据讨论中的草案,是否能从民办学校中获利,都有明确规定。

翻查两家公司的财报,其收费不便宜利润率也不低。以枫叶教育为例,2014/15学年高中阶段的平均学费为49000元/年;毛利率为45.7%,经调整的净利润率为28.5%。而成实外教育2015年上半年的利润率则超过30%,学费也逐年提高。

而根据国家统计局的相关数据,2015年1—11月份,规模以上工业企业主营业务收入利润率仅为5.57%。即便翻查a股历年财报,能获得所得税多年全部减免或基本全部减免的企业,也不多见。

在法律的模糊地带,这些民办学校在获得高额利润的同时,却又享受本属于非营利性机构的税收优惠乃至全额免税,再通过上市在资本市场上放大财富,不能不让法律与政策的制定者和执行者警醒。

上市公司要获取利润,投资者要获取回报,企业有利润要缴税,这些本是天经地义的事情,为何到了民办教育领域就变的疑云重重,一头雾水?

而更深一层的问题是,民办教育究竟应该由市场还是由政府来调节?人为对民办教育进行过多管制,到底是促进还是阻碍了民营教育的发展?

如果能合法盈利并且有合理的回报,即便需要依法纳税,资本依然会进入这个领域,对民营教育的投资不会匮乏。

如果要由政府来调节,通过各种行政力量对市场进行不必要的干预,甚至定向的对个别市场参与者进行税收和其他方式的补贴,那如何避免上述的税收问题?

济贫还是补富?是修订中的《民办教育促进法》不得不面临的问题。

来源:中华网

作者:面包财经

编辑:胡芙